こんにちは。

とあるメーカーで海外営業の仕事に関わって20年超の神高(かんだか)です。

社会人の日商簿記の学習は、固定費、変動費を扱うCVP分析(直接原価計算)から学ぶと面白い、と別の記事でご紹介しました。

CVPは、いわゆる「元が取れる、取れない」ということがつかめる仕組みです。

「原価計算」という厳めしさ(いかめしさ)ほどには、難しくない「損得勘定」なので、知っておいて損はない。

今回は、より具体的な事例で一緒に採算が取れる、取れないを一緒に考えてみたいと思います。

製造業における固定費、変動費、損益分岐点との対比で、理解が深まることでしょう。

- CVP分析とホテルの損益分岐点|日商簿記2級の範囲を簡単な事例で解説します

- CVP分析|回想① ~ 1泊1万円x10部屋が埋まり、毎晩、最高益が出ていた頃

- CVP分析|回想② ~ 10部屋満室になった時が売上、利益とも最大だった

- CVP分析|回想③ ~ 5部屋しか埋まらなかった、トントン(損益分岐点)の頃

- CVP分析|回想④ ~ 毎日5部屋しか埋まらなくなった後の次の一手

- 解説:東横インが「一つの答え」を示してくれている

- CVP分析|回想⑤ ~ 夜12時以降、思い切って5千円にしたら……

- CVP分析は、たけしのスポーツ大将の「カールくん」と同じ

- CVP分析|まずは損益分岐点を狙う 「ペース」ではなく、「総額」が重要

- まとめ:固定費の基準となる「期間」は何か? ~ 年、四半期、月……

- 製造業(メーカー)に勤めているなら、簿記3級、できれば2級が欲しい

CVP分析とホテルの損益分岐点|日商簿記2級の範囲を簡単な事例で解説します

CVP分析とホテルの損益分岐点|日商簿記2級の範囲を簡単な事例で解説します。

自分で適当なケースを想定して計算してみると、より理解が深まりますのでね。

今回、あなたは10部屋のシングルルームを持つ、小さなビジネスホテルの経営者のつもりで読んでください。

CVP分析|回想① ~ 1泊1万円x10部屋が埋まり、毎晩、最高益が出ていた頃

……今となってはもう戻れない、過去の栄光です。

昔は1部屋1万円/泊でも、10部屋全部が毎日埋まっていました。

最高益の頃の一晩の「売上」は、1万円x10部屋(満室)=10万円です。

うちのホテルは、この10万円の中から、受付のおじさんのお給料、ホテルが建つ土地の借地代、電気代、水道代、シーツやタオルのクリーニング代、歯ブラシや髭剃りなどのアメニティなどの「費用」を支払っています。

その後に残るのが「利益」です。

「費用」には「固定費」と「変動費」の2種類があります。

「固定費」は何人宿泊しようが変わらない、一晩、ホテルを営業するだけでかかる費用のことです。

うちの例では、「固定費」は「受付のおじさんの給料」「借地代」がそれです。

一方、「変動費」は宿泊客が一人、増えるたびにかかる費用です。

「変動費」は「電気代」「水道代」「クリーニング代」「アメニティ代」などです。

うちのホテルは、これまでの経験から、固定費が一晩4万円、変動費が2千円/部屋、曜日や季節によって多少の増減はあるものの、ほとんど変化のないことがわかっています。

CVP分析|回想② ~ 10部屋満室になった時が売上、利益とも最大だった

いわゆる筒一杯(目一杯、Full Booking)なら最高益。当たり前の話です。

簡単な算数ですから、最高益だった頃の損益を一緒に計算してみましょう。

- 売上: 1万円x10部屋=10万円

- 固定費: 4万円(一晩の数字、総額は常に一定)

- 変動費: 2千円x10部屋=2万円

- 利益: 10万円-(4万円+2万円)=4万円

この計算のとおり、あの頃は一晩で4万円、儲けていました。

この状態は、4万円/10万円=40%、すなわち利益率(売上に対する利益の比率)が40%です。大抵の業種で、利益率40%なら悪くない方でしょう。

CVP分析|回想③ ~ 5部屋しか埋まらなかった、トントン(損益分岐点)の頃

経営不振は、突然やってきました。

ここ数日、お客様の入りが悪く、平均して毎晩5部屋しか埋まらなくなったのです。

- 売上: 1万円x5部屋=5万円

- 固定費: 4万円(総額、変わらず)

- 変動費: 2千円x5部屋=1万円

- 利益: 5万円-(4万円+1万円)=0(ゼロ)

利益も損失も出ず、トントン(損益分岐点)の日々が続きました。

CVP分析|回想④ ~ 毎日5部屋しか埋まらなくなった後の次の一手

お客さんの足が遠のいている理由が、ようやくわかりました。

駅の反対側に新築のビジネスホテルが開業したので、客の入りが落ちていたのです。

今も毎日、5部屋が埋まれば御の字、という状況です。一方で、近所の新築ホテルは見るからに好調な様子。営業を止める様子は当然、ありません。

私は、どうすればお客様に我がホテルを選んでもらえるか、懸命に考えました。

そして、思い切って値下げすることにしました

一晩7千円にし、フロント(受付)の壁にに掲げる料金の看板も書き換えました。

さあ、再び利益が出るか、勝負です。

(数日後……)

少しお客さんが戻ってきました。一晩、平均的に一晩7部屋が埋まるようになりました。

この時の一晩あたりの損益を計算してみました。

- 売上: 7千円x7部屋=4万9千円

- 固定費: 4万円(総額で変わらず)

- 変動費: 2千円x7部屋=1万4千円

- 利益: 4万9千円-(4万円+1万4千円)=-5千円(損失)

なんと、利益を出すつもりが、5千円の損失が出てしまいました。

さっと計算してみると、8部屋埋まるなら、トントン(損益分岐点)に到達できます。

しかし、毎晩、平均してあと一人、お客様を確保するのは簡単ではありません。

ホテル経営者として、どんな選択肢があるのでしょうか。

解説:東横インが「一つの答え」を示してくれている

さて、一度、ここで冷静になって一緒に考えてみよう。

ホテル経営者である「あなた」にはどんな選択肢があったのだろうか?

ぼくの住むある地域(関西地区)のいくつかの東横インは「シンデレラリバティプラン」というサービスを用意している。

夜中の24時以降、ホテルに空き部屋状況を聞きに来てくれた客に、空き部屋があれば、格安で部屋を提供する、というものだ。

オンライン、電話では問い合わせ、予約に対応しないので、実際に利用される際は注意してほしい。

「そうか、これに似せたプランを用意すれば良かったのか! 」

何故か。

あなたのホテルは、1万円x5部屋=5万円の「売上」の段階で、損益分岐点を越えていたからだ。

CVP分析|回想⑤ ~ 夜12時以降、思い切って5千円にしたら……

部屋代を1万円に戻し、空き時間をポスティングや FACEBOOK などによる PR に力を入れました。

いわゆる、「プル戦略」です。

結果、何とか1泊1万円x5部屋が埋まる状態まで戻すことができました。

いよいよ、腹案の新プラン導入です。

東横インにならって、夜12時以降にホテルフロントを直接、訪問してくれたお客様には、1泊5千円の「スペシャル素泊まりプラン」を提供することにしました。

- 満室時は本サービスをご提供できません。何卒、ご容赦ください

- 本特別プランにはアメニティが付きませんが、タオルなど、その他は通常プランと同様です。

フロントに用意した裏メニューにこの2点を書き、「スペシャル素泊まりプラン」を希望されるお客様に紹介、明確にメリット・デメリットを説明するようにしました。

1部屋5千円とは無茶苦茶な!? 本当に利益が出せるのでしょうか?

この5千円が幾らの利益をもたらすか、一緒に計算してみましょう。

飲み会で遅くなり、終電を逃したお客様が5千円で6部屋目を借りてくださるとします。

- 売上: 5千円(6部屋目はディスカウントです)

- 固定費: 考慮不要(損益分岐点を越えているので)

- 変動費: 2千円-1千円 = 1千円(アメニティ不要の実費を考慮)

- 利益: 5千円-1千円=4千円

6部屋目に宿泊したお客様から戴いた5千円は、このホテルに4千円の利益をもたらしてくれます。

あれ? 損益分岐点を超えたら固定費の考慮不要って、本当かな?

なにか騙されているみたいで……

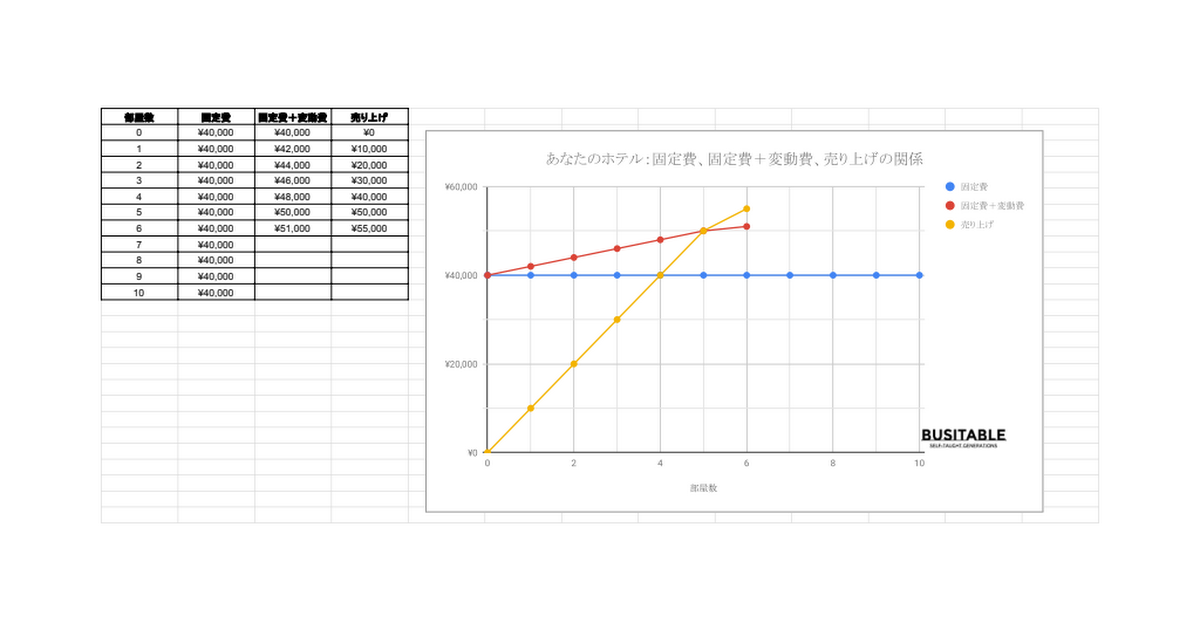

なるほど。では、今の状況を勉強してグラフにまとめたので、ご覧ください。

「 Google spread sheet 」にインプットしたデータ、グラフも置いておきます。

各ポイントの数字の変化を追ってみてください。

(注: 東横インの「シンデレラリバティプラン」は事実ですが、その他のホテル、登場人物は全てフィクションであり、実在の個人、団体、組織とは関係ありません)

CVP分析は、たけしのスポーツ大将の「カールくん」と同じ

……さて、ここからは、再び製造業における CVP の話に戻りましょう。

30歳代の方すら、ご存じないかも知れません。

古いたとえで申し訳ありません。

ビートたけしさんがされていたテレビ朝日のバラエティ番組「ビートたけしのスポーツ大将」という約30年前の番組の中に「カール君に挑戦」という名物コーナーがありました。

機械で作られた「カールルイス」(当時の陸上短距離のスーパースター)に似せた「カールくん」。彼(人が押して送り出すタイプの人形付きトロッコだが)は100mを10秒前後で走ります。

当時、「カールくん」に挑戦してまともに勝負にならない「生身」の走者には、スタート時点でたとえば10mなどのハンディが与えられていました。

前置きが長くなりました。

恐縮です。

このスタート地点の 10m のハンディこそ、「固定費」です。

「売上(カールくん)」は、「変動費(走者)」と競争をします。

そして、「売上」がこの「固定費」というハンディと「変動費」の合計、すなわち「固定費」+「変動費」を上回り、抜き去る瞬間が「損益分岐点」なのです。

抜き去るには「売上(カールくん)」は必ず「変動費(走者)」よりもスピードが早くなければなりません。

仮に「売上(カールくん)」の方が遅ければ、どんどん置いていかます。

いくら距離が長くとも勝ち目はないのです。

これが、製造業で「最悪、変動費を確保しなければならない」と言われる理由でもあります。

そして、いずれの勝負にもゴール(おしり、期限)があります。

ホテルであれば、24時間という時間の制約。

「カールくん」であれば100m。

製造業であれば、事前に定めた「期(き)、次(じ)」がそれに相当します。

年次、四半期(3か月単位)、月次、週次、日次。締めた後に利益が残るかどうか。

「カールくん」が100m以内、ゴール手前で「走者」を刺しきれば勝ちです。

同じく、今回の10部屋のビジネスホテルも、24時間で「売上」が「損益分岐点」を越えれば、その日を黒字で終えることができます。

そして、次の日、また同じ損益分岐点との戦いが始まるのです。

CVP分析|まずは損益分岐点を狙う 「ペース」ではなく、「総額」が重要

1日を黒字で終えることが目標なら、24時間以内に「損益分岐点」を越え、そのまま「変動費」以上のペースを維持すればいい。

それができるなら、「今日1日、最悪でも黒字」のゴールは達成です。

先ほどの例であれば、7部屋目~10部屋目を1千円で貸し出したとしても、6部屋目の利益(4千円)を保ったまま、その日を終えることができます。

ただし、そんなことをすれば、1部屋目~5部屋目を借りていたお客様の層までが12時を待ってチェックインしてくるかも知れません。

価格に対する信頼も失います。

「おたくのホテル、本当はいったい、いくらなんだ?」 と。

そのような影響も考慮して、更なる激安プランを導入する時は、しっかりお客様に説明できる理由や仕組みが必要です。

東横インの例では、「予約不可、空き部屋がある時だけなので……」「滞在時間が短いので……(本当は、ほとんどコストは変わらないでしょうが)」、などといった理由が説得力を持つでしょう。

また、東横インのような建物の構造では難しいものの、一般的なつくりのホテルならば、一部の部屋に二段ベッド、三段ベッドを持ち込んで一人2千円~で貸し出す、というのも面白いかもしれません。

海外でよくみられる「ゲストハウス」のスタイルです。

薄利多売というと単なる「安売り」「投げ売り」と勘違いする人がいますが、「売上総額を上げる」という立派な戦略となります。

まとめ:固定費の基準となる「期間」は何か? ~ 年、四半期、月……

一般的な簿記の教科書、特に日商簿記2級の参考書などの CVP 分析の場合、横軸はたいてい、「金額」になっています。

しかし、今回は横軸を「ホテルの部屋数」とし、「空室による機会損失」のイメージをしやすい工夫をしてみました。

実際はどちらも同じです。

ホテルは経営上、24時間が1サイクルなので、24時間単位で損益分岐点を考えたのです。

では、製造業であればどうか。

トヨタのような大企業、メロンパンを製造販売する店舗。

規模の違いはあれど、仕組み、考え方は同じです。

極端な話、大量生産される製品は、生産サイクルが極めて短いので、瞬間瞬間が「損益分岐点」との勝負となります。

別に、24時間単位で損益を考える必要はありません。

もし、流れ作業により1時間で完成する自動車なら、その車一台の損益は1時間で勝負が決まります。

10分で焼きあがるメロンパンなら、10分で損益が明確になります。

そして、過ぎた時間(期)は二度と取り返せません。

価格が安いから、と受注を見送れば、その機会は二度と戻ってきません。

生産ラインが止まる、減産する、ということは「カールくん」が脱線、あるいは走るペースを落とすことと同じです。

だから、利益を上げている製造業は、損益分岐点を超える目途が立つまでは、多少、価格が安くとも(すなわち、売り上げの傾きが低くとも)、変動費以上の傾きがあるなら、必死に損益分岐点を目指すのです。

客単価(売上の傾き)にこだわり過ぎて、損益分岐点を超えられないのでは、まさに本末転倒です。

「安値受注」「薄利多売」の判断は、イメージではなく、予算時に目標と定めた期間内、例えば1年、四半期……で損益分岐点を超えられるかどうかで合理的に判断すべきでしょう。

そして、ひたすら右上を目指しながら、固定費を下げる努力も続けるのです。

そうすれば、次の 100m 競争では10mのハンディを 9m、8m ……と減らせる、かも知れません。

製造業(メーカー)に勤めているなら、簿記3級、できれば2級が欲しい

こういった内容は、日商簿記2級を取得すれば、簡単に理解できます。

製造業、メーカーにお勤めであれば、ぜひ一度、簿記資格にチャレンジしてみてください。

世間の評価も高いですし、3級以上の知識があるなら個人で行うレベルの確定申告(青色申告)も会計ソフトを使えば楽勝ですから、一生使えるスキルになります。

とはいえ、今の日商簿記2級はかなり難易度が上がっているので、3級を経由せずに合格するのは、ちょっと無理がありますけどね。

個人的には、日商簿記2級の飛び級合格を狙うくらいなら、3級の範囲をしっかり終えるべきだと思います。

ちなみに、簿記3級については無料の資料請求だけで「本格的な教材セット」をもらう方法があります。

興味があれば、併せてどうぞ。

資料請求後もしつこい勧誘の電話などはありませんでしたから、その点は安心してください。